![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

意象2024:《2024年中国安装式建筑行业全景图谱》(附阛阓范围、竞争款式和发展长进等)

发布日期:2024-10-05 17:42 点击次数:189

(原标题:意象2024:《2024年中国安装式建筑行业全景图谱》(附阛阓范围、竞争款式和发展长进等))

行业主要上市公司:上海建工(600170);中国建筑(601668);普遍住工(02163.HK)等

本文中枢数据:安装式建筑阛阓范围;安装式建筑阛阓份额

行业大要

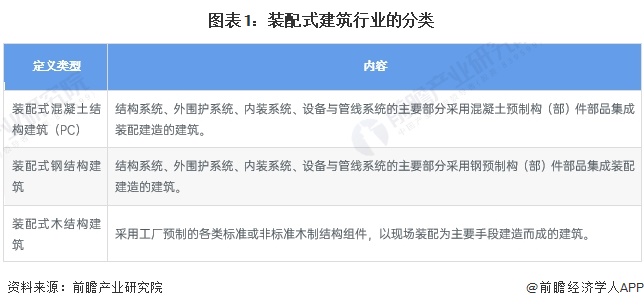

——界说及分类

笔据中华东谈主民共和国住房和城乡诞生部发布的《安装式混凝土建筑本领圭臬GB/T 51231-2016》,安装式建筑是指结构系统、外围护系统、蛊卦与管线系统、内装系统的主要部分是收受预制部品部件集成的建筑。

笔据《国务院常务会议为发展安装式建筑送去“东风”》报谈中,安装式建筑是指把传统建造方式中的大齐现场功课责任回荡到工场进行,在工场加工制作好建筑用构件和配件(如楼板、墙板、楼梯、阳台等),运载到建筑施工现场,通过可靠的鸠集方式在现场安装安装而成的建筑。

安装式建筑按主要结构材料可分为安装式混凝土结构、安装式钢结构和安装式木结构。

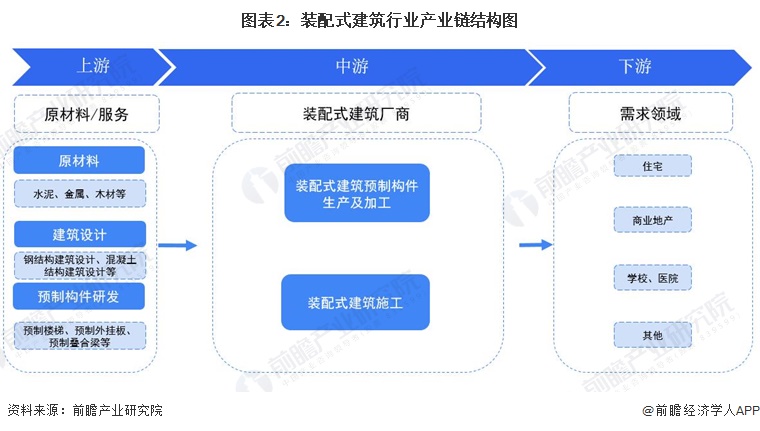

——产业链理解:产业链条障翳广

安装式建筑行业上游圭表主要包括原材料厂商、预制构件居品研发公司以及安装式建筑长远策动公司等参与主体;中游圭表的参与主体包括预制构件坐蓐厂家、建筑施工公司等;卑劣主如果各类住宅、交易地产,以及公用管事建筑,如病院、学校等。安装式建筑产业链结构图如下:

从产业链各个圭表企业布局情况来看,在上游界限,具有代表性的预制构件居品研发公司包括中建钢构有限公司、北新建材集团有限公司和北京住总集团有限职守公司等;安装式建筑长远策动公司等参与主体主要认真安装式建筑的举座运筹帷幄、长远策动,中国建筑科技集团、上海当代建筑策动(集团)有限公司在该界限具有较强的竞争上风。

在中游界限,预制构件坐蓐加工企业有普遍住工、精工钢构、杭萧钢构、筑友智造等;在建筑施工方面,安装式建筑施工企业数目盛大,以中国建筑集团有限公司、宝业集团股份有限公司、上海建工集团股份有限公司为代表的大型企业在此界限领有一定的竞争上风。

产业链卑劣有万科、碧桂园、绿地控股等房地产商,以及锦江海外、华住集团等旅馆企业。

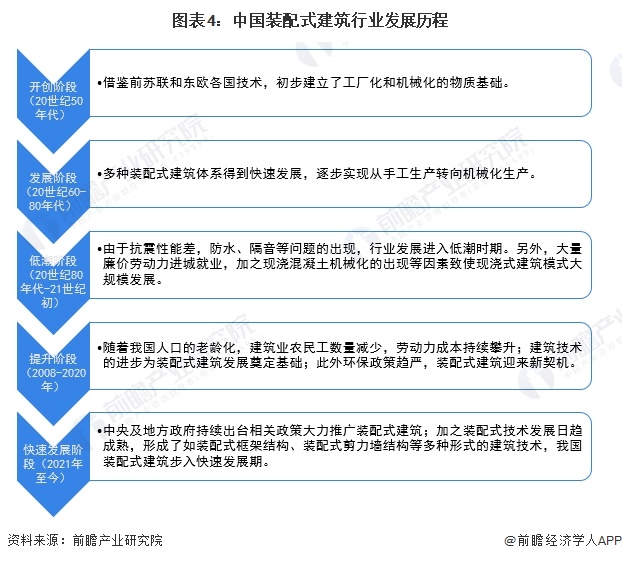

行业发展过程:行业迎来快速发展新阶段

我国安装式建筑照旧发展了近70年,从手责任业到机械化坐蓐、从模仿到自我调动,有过高涨也履历过低谷。20世纪50年代,我国模仿前苏联和东欧列国的申饬在国内施行安装式建筑,国内工业诞生关心激越,以混凝土结构为主的安装式建筑得回快速发展。到了80年代,由于抗震性能差,防水、隔音等问题的出现,安装式建筑发展干涉低谷期。干涉21世纪,在“环保趋严+劳能源紧缺”布景下,安装式建筑迎来发展新机会。2021年以来,中央及场合政府捏续出台有关策略鼎力扩充安装式建筑,加之安装式本领发展日趋锻练,变成了如安装式框架结构、安装式剪力墙结构等多种形势的建筑本领,我国安装式建筑行业迎来快速发展新阶段。

行业策略布景:鼎力扩充安装式建筑

制造业转型升级大布景下,中央层面捏续出台有关策略激动安装式建筑行业的发展。2016年是中国安装式建筑开局之年,2016年9月国务院办公厅发布《对于鼎力发展安装式模块化建筑的指默示见》中指出要多层面、多角度的发展安装式模块化建筑行业。近几年,一系列策略的颁布,加速了我国安装式建筑的发展:

行业发展近况

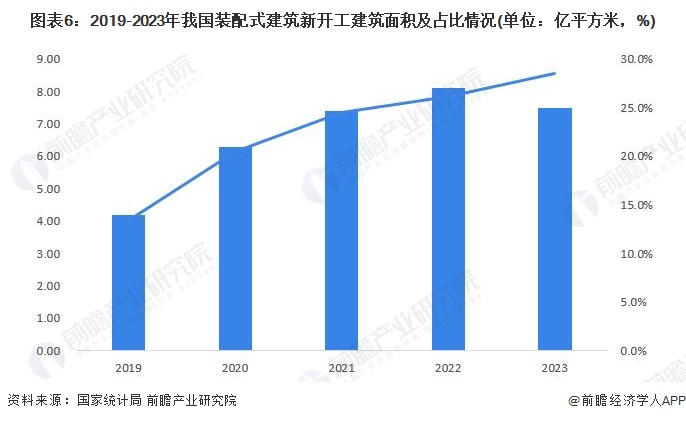

——安装式建筑面积占比举座呈上升趋势

跟着各地积极激动安装式建筑名堂落地,我国新建安装式建筑范围抑止壮大。据住建部数据统计,2016-2021年我国新建安装式建筑面积逐年增长,2021年,寰球新开工安装式建筑面积达7.4亿平日米。笔据预制建筑网数据走漏,2022年寰球新开工安装式建筑面积达8.1亿平日米,占新建建筑面积的比例为26.2%。

勾搭2023年寰球新建建筑面积数据,前瞻初步核算2023年寰球新开工安装式建筑面积约7.5亿平日米,占新建建筑面积比例约28.5%。

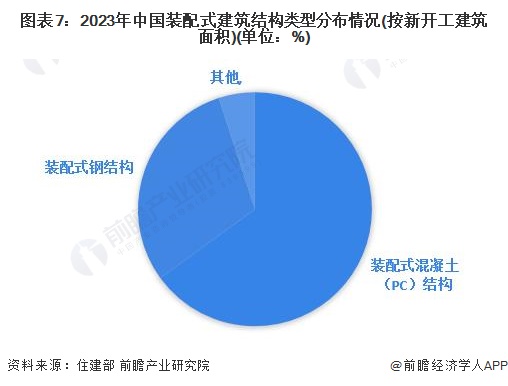

——安装式混凝土结构为安装式建筑主要类型

从安装式建筑名堂类型结构看,2021年新开工安装式混凝土结构建筑4.9亿平日米,较2020年增长13.95%,占新开工安装式建筑的比例为67.7%;安装式钢结构建筑2.1亿平日米,较2020年增长10.53%,股票操作占新开工安装式建筑的比例为28.8%。其中,安装式钢结构住宅名堂1509万平日米,同比增长25%。

经初步核算,2023年新开工安装式钢结构建筑面积占比约30%,新开工安装式混凝土结构建筑占比约65%。

——安装式混凝土结构为安装式建筑主要类型

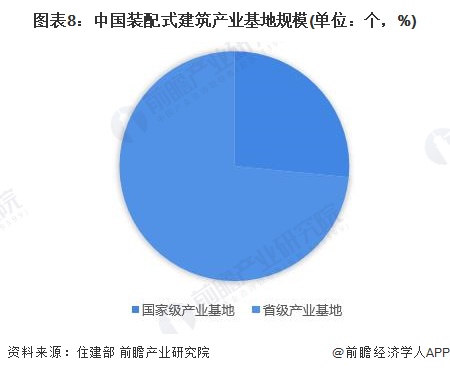

跟着策略运行和阛阓内生能源的增强,安装式建筑有关产业发展速即。笔据住建部《2020年度寰球安装式建筑发展通报》数据,限度2020年,寰球共创开国度级安装式建筑产业基地328个,占比27%;省级产业基地908个,占比73%。

——三类地区安装式建筑新开工建筑面积情况

2021年,要点激动地区新开工安装式建筑面积为38570万平日米,占寰球的比例为52.1%;积极激动地区和饱读动激动地区新开工安装式建筑面积为35460万平日米,占比47.9%。

以2021年占比来初步核算,2023年要点激动地区新开工安装式建筑面积约39075万平日米,积极激动地区和饱读动激动地区新开工安装式建筑面积约35925万平日米。

安装式建筑行业阛阓范围

笔据《安装式建筑工程破钞量定额》,安装式混凝土结构建筑平均造价约为2284元/平日米,安装式钢结构建筑平均造价约为2776元/平日米,笔据国度住建部发布积年两种类型两种新开工安装式建筑面积占比,进而测算出近几年安装式建筑阛阓范围。初步估算,2023年我国安装式建筑阛阓范围约17381亿元,其中,安装式混凝土结构阛阓范围约为11135亿元,安装式钢结构阛阓范围约为6246亿元。

注:阛阓范围笔据新开工安装式建筑面积*每平日米平均造价测算得出。

行业竞争款式

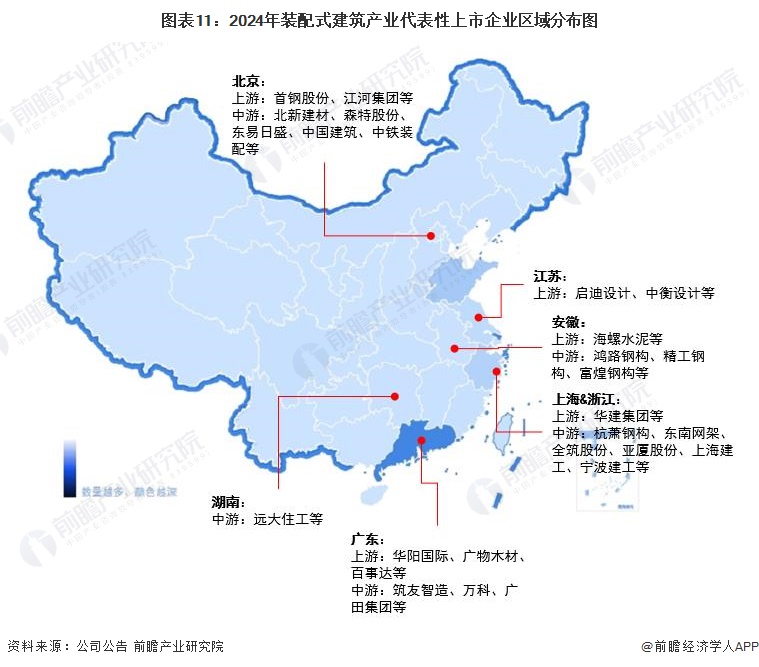

——区域竞争:鸠集在长三角地区和广东、北京

从代表性企业区别来看,安装式建筑产业代表性企业主要区别在上海、浙江和安徽等长三角地区,以及广东、北京等地区。

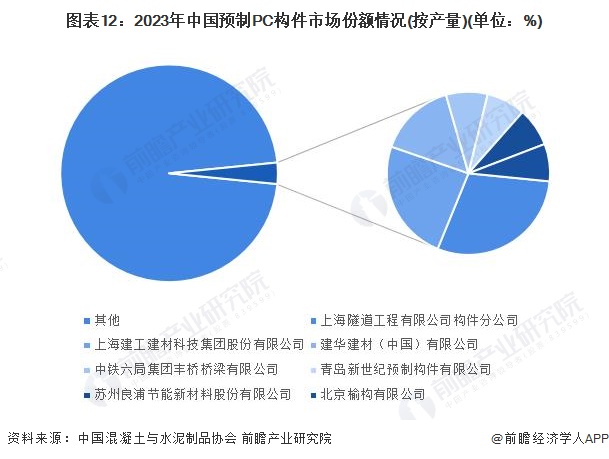

——企业竞争:上海梗直占预制PC构件阛阓份额第一

预制PC构件界限,笔据中国混凝土与水泥成品协会公布的数据,2022年寰球安装式预制混凝土构件策动产能约2.16亿立方,初步核算2023年约为2.2亿立方米。参照2021-2022年的51%产能欺骗率,前瞻初步核算2023年国内预制PC构件产量约1.12亿立方米。

笔据寰球要点预制PC构件企业产量TOP10数据,前瞻初步核算上海梗直阛阓份额约0.94%,位居行业第一,上海建工阛阓份额为0.76%,位居行业第二。

——行业鸠集度:预制PC构件阛阓CR3约2.18%

当今,中国安装式建筑行业中,预制PC构件阛阓鸠集度较低,居品竞争较为热烈。2023年,预制PC构件阛阓的CR3为2.18%,CR7为3.16%,阛阓鸠集度较低。

行业发展长进及趋势预测

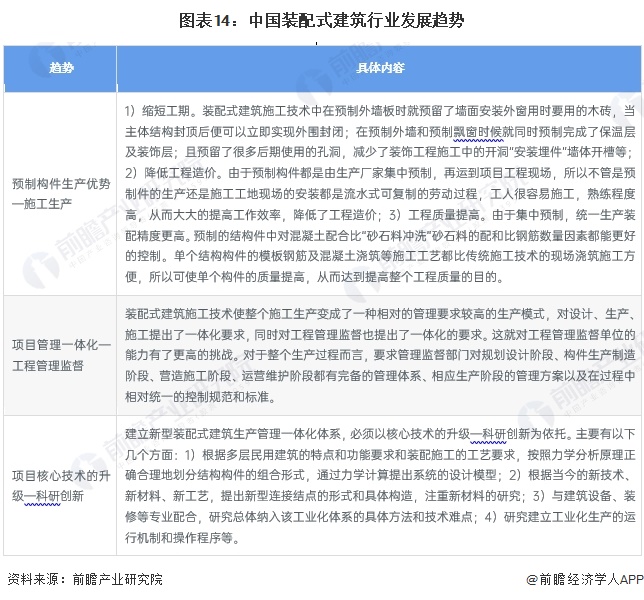

——行业发展趋势

在中央和场合一系列促进安装式建筑业发展的策略运筹帷幄推动下,近五年来行业总体发展势头高超,发展后劲巨大。预测往常,中国安装式建筑行业将呈现以下三种发展趋势:

——行业发展长进:估计到2029年安装式建筑阛阓范围约23292亿元

勾搭政府对安装式建筑行业的发展运筹帷幄,前瞻以为往常几年中国安装式建筑阛阓范围有望保捏约5%控制的增长率增长,估计到2029年中国安装式建筑阛阓范围达到23292亿元。

上一篇:单日增幅调动高,A股后市发扬可期 下一篇:存储芯片,再被看衰