![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

香港交游所一季报:火热的不行!

发布日期:2025-05-14 09:39 点击次数:198

(原标题:香港交游所一季报:火热的不行!)

今天来看一下,香港交游所一季报的情况,平日先看总的策划情况,然后再看拆细。

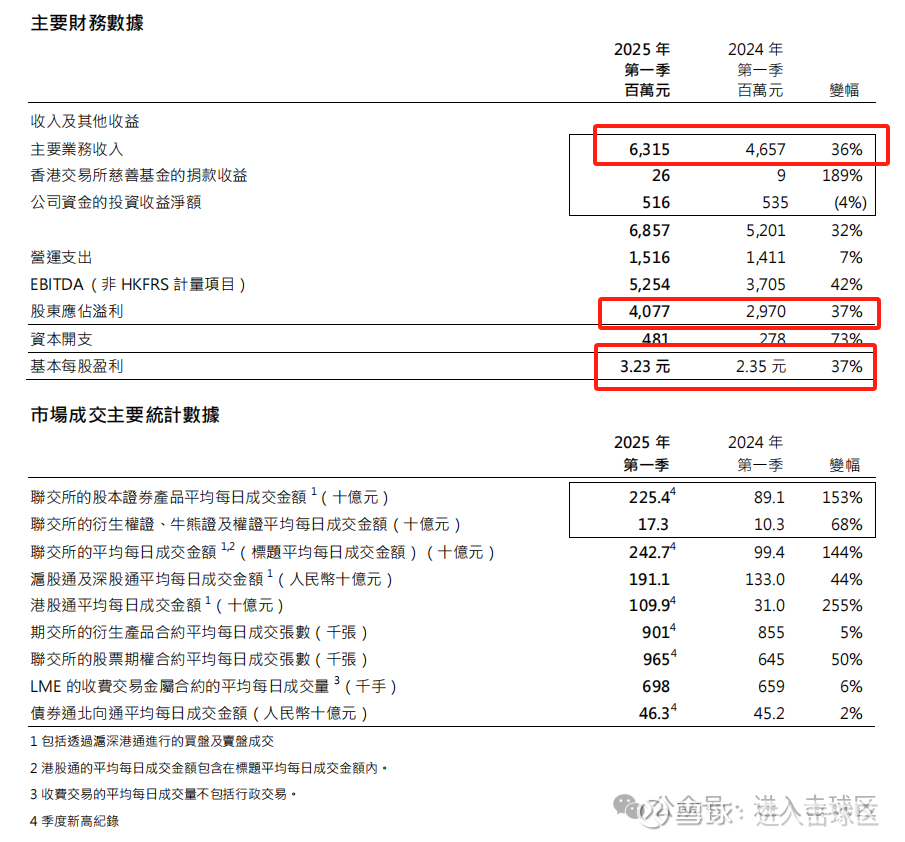

收入与收益

2025 年第一季度主要业务收入达 63.15 亿港元,较 2024 年同期的 46.57 亿港元增长 36% ,举座收入过火他收益为 68.57 亿港元,同比上涨 32%。增长主要源于阛阓交游活跃度提高,现货、养殖产物等阛阓成交金额大幅增多,带动交游费、结算费等收入增长。=》场子很吵杂!

公司资金的投资收益净额为 5.16 亿港元,较 2024 年第一季的 5.35 亿港元略有下降,降幅 4% ,或受外部投资环境影响。

盈利策划

鼓舞应占溢利为 40.77 亿港元,同比上涨 37% ,基本每股盈利 3.23 元,同比增长 37% ,反馈出公司盈利技艺显贵增强,收成于收入增长及成本限制(营运开销仅上涨 7% )。

EBITDA(非 HKFRS 计量形势)为 52.54 亿港元,较 2024 年第一季的 37.05 亿港元上涨 42%,标明公司在扣除利息、税项、折旧及摊销前的利润增长苍劲。=》很获利!

成本与本钱开支

营运开销为 15.16 亿港元,同比上涨 7% ,虽有增长但幅度相对较小,且因雇员用度着落对消部分增幅,知晓公司在成本管控上有一定收效。

本钱开支为 4.81 亿港元,较 2024 年第一季的 2.78 亿港元上涨 73% ,主要用于交游及结算系统升级等方面,体现公司对基础要领设立的过问,为昔时业务发展作念准备。

阛阓成交统计亮点

现货阛阓

联交所股本证券产物平均逐日成交金额 2254 亿港元(225.4×10 亿港元 ),较 2024 年同期的 891 亿港元上涨 153% ,阛阓活跃度大幅提高,诱骗多量资金参与股本证券交游。

港股通平均逐日成交金额 1099 亿港元(109.9×10 亿港元 ),较 2024 年第一季的 310 亿港元上涨 255% ,南向交游活跃度显贵增强,内地投资者参与港股交游眷注热潮。

养殖产物阛阓

养殖权证、牛熊证及期权平均逐日成交金额 173 亿港元(17.3×10 亿港元 ),较 2024 年同期的 103 亿港元上涨 68% 。

股票期权合约平均逐日成交张数 96.5 万张(965× 千张 ),较 2024 年同期的 64.5 万张上涨 50% ,知晓养殖产物阛阓投资者参与度提高,产物诱骗力增强。

其他阛阓

沪深港通北向及南向交游成交量增长显贵,沪深股通平均逐日成交金额达东说念主民币 1911 亿元(191.1×10 亿东说念主民币 ),较 2024 年第一季上涨 44% ,反馈互联互通机制下内地与香港阛阓资金互动平日。

LME 收费交游金属合约平均逐日成交量 69.8 万手(698× 千手 ),较 2024 年第一季上涨 6% ,商品阛阓交游也呈现增长态势。

债券通北向通平均逐日成交金额 463 亿元东说念主民币(46.3×10 亿东说念主民币 ),较 2024 年第一季上涨 2% ,阛阓初始保捏相对结识。

由此可见,港交所 2025 年第一季在财务阐扬和阛阓成交方面均成绩斐然,阛阓活跃度提高带动收入和盈利大幅增长,同期公司积极过问本钱开支以优化业务基础要领。

底下不息看拆细:

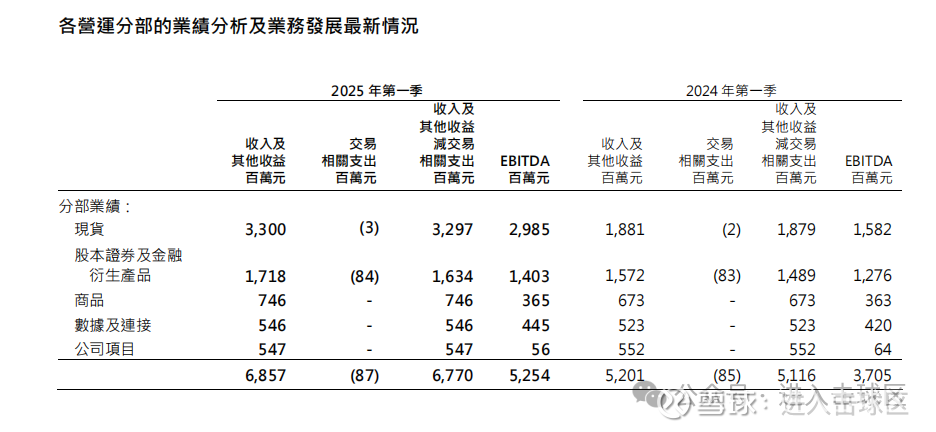

现货分部

收入情况:2025 年第一季度收入过火他收益为 33 亿港元,比拟 2024 年同期的 18.81 亿港元,大幅增长 75.54% 。交游干系开销从 2024 年的 200 万港元微降至 2025 年的 300 万港元。收入过火他收益减交游干系开销达到 32.97 亿港元,较 2024 年的 18.79 亿港元增长 75.58% 。这主要收成于现货阛阓交投活跃度大增,如联交所股本证券产物平均逐日成交金额同比上涨 153% ,带动交游费等收入显贵增多。

盈利情况:EBITDA 为 29.85 亿港元,较 2024 年的 15.82 亿港元上涨 88.7% ,反馈出该分部盈利技艺大幅提高,阛阓活跃带来的收入增长有用转折为盈利增长。

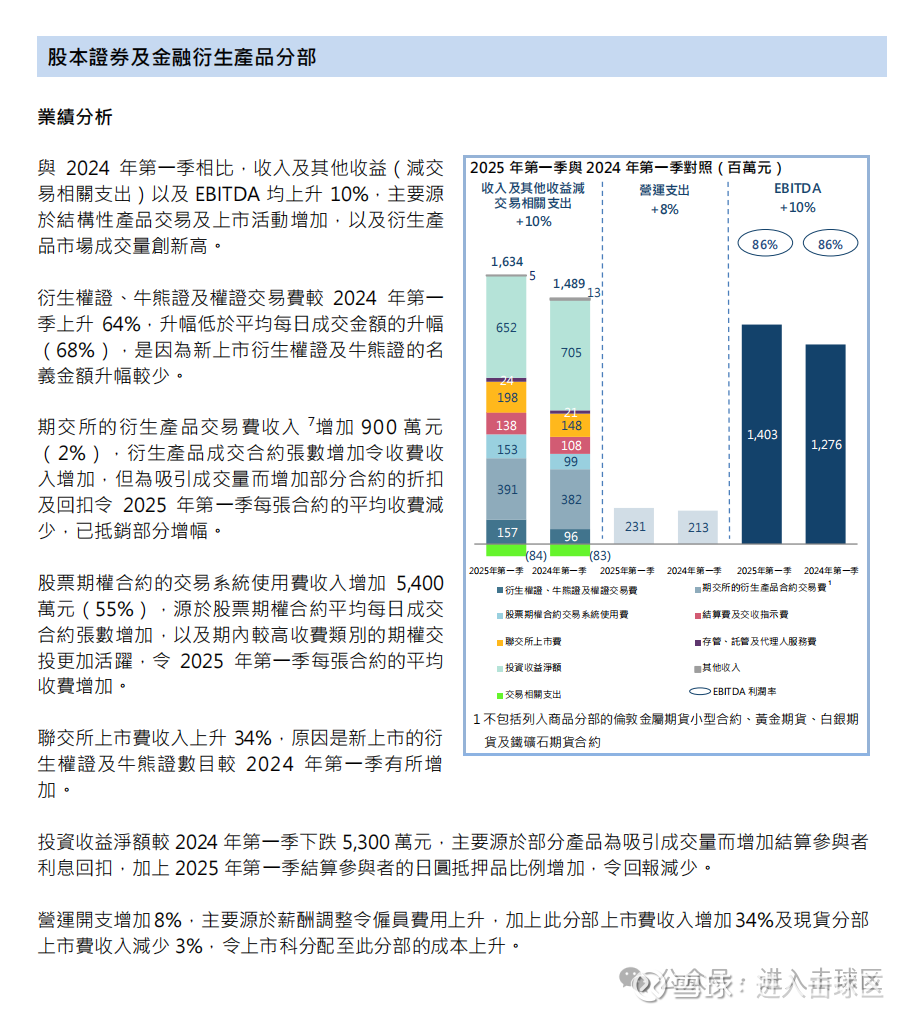

股本证券及金融养殖产物分部

收入情况:2025 年第一季度收入过火他收益为 17.18 亿港元,与 2024 年同期的 15.72 亿港元比拟,增长 9.3% 。交游干系开销从 8300 万港元增至 8400 万港元。收入过火他收益减交游干系开销为 16.34 亿港元,较 2024 年的 14.89 亿港元上涨 10% 。增长原因在于养殖权证、牛熊证及期权等金融养殖产物平均逐日成交金额上涨 68% ,股票期权合约平均逐日成交张数上涨 50% ,推动干系业务收入增多。

盈利情况:EBITDA 为 14.03 亿港元,较 2024 年的 12.76 亿港元上涨 10% ,标明该分部在业务规模扩大的同期,盈利水自由步提高。

商品分部

收入情况:2025 年第一季度收入过火他收益为 7.46 亿港元,较 2024 年同期的 6.73 亿港元增长 10.85% 。该分部无交游干系开销变化情况败露。收入增长收成于 LME 收费交游金属合约平均逐日成交量上涨 6% ,使得商品交游业务收入有所增多。

盈利情况:EBITDA 为 3.65 亿港元,与 2024 年的 3.63 亿港元基本捏平,阐述尽管收入增长,但成本等身分可能截至了盈利的进一步提高。

数据及连结分部

收入情况:2025 年第一季度收入过火他收益为 5.46 亿港元,较 2024 年同期的 5.23 亿港元增长 4.4% 。该分部无交游干系开销变化情况败露。收入增长可动力于阛阓对数据职业需求增多。

盈利情况:EBITDA 为 4.45 亿港元,较 2024 年的 4.20 亿港元上涨 5.95% ,知晓该分部盈利技艺有一定提高,收入增长有用转折为盈利增长。

公司形势分部

收入情况:2025 年第一季度收入过火他收益为 5.47 亿港元,较 2024 年同期的 5.52 亿港元略有下降 0.91% 。该分部无交游干系开销变化情况败露。收入下降原因未明确,可能与公司形势的开展经过、业务改动等身分联系。

盈利情况:EBITDA 为 5600 万港元,较 2024 年的 6400 万港元下降 12.5% ,盈利下滑反馈出该分部业务在一季度靠近一定压力,后续需关注其业务策略改动及盈利改善情况。

底下看一下图表,就绝顶暴露了:

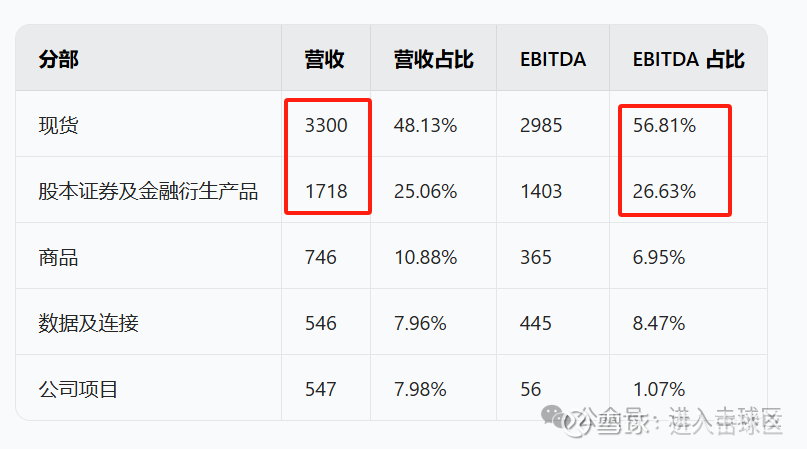

香港交游所主要靠的仍是现货和股本证券及金融养殖品,营收占比73%,净利润孝顺占比84.44%。故此,背面的分析,股票操作其实主要围聚在现货分部以及股本证券及金融养殖品分部。

这内部解读一下EBITDA这个术语:

EBITDA 是 “Earnings Before Interest, Taxes, Depreciation and Amortization” 的缩写 ,汉文叫税息折旧及摊销前利润。粗豪来讲:

剔除特定用度:它是在计较利润时,不沟通利息、所得税、固定金钱折旧和无形金钱摊销这些用度。利息是告贷产生的用度,所得税是盈利后交给国度的税,折旧是固定金钱自在损耗在财务上的体现 ,摊销近似折旧,针对无形金钱。不沟通这些,就能单纯看公司日常策划业务自身赚不获利。

估计策划技艺:能直不雅反馈公司中枢业务的策划盈利技艺。比如,不同公司在本钱结构(告贷若干不同导致利息不同)、税收计策(税率不同)、固定金钱情况(折旧不同)不相通时,用 EBITDA 就能在湮灭规范下比较谁策划得好,摒除了利息包袱、税收计策、历史金钱过问等身分过问。

近似策划现款流:在营运资金需求结识时,EBITDA 和公司策划行径带来的现款净流入差未几。可以或者领略为公司靠策划业务,实确凿在能拿得手用来欺诈的钱(没沟通更新开辟等开销 ),能看出公司策划产生现款的技艺,判断公司有莫得富有资金防守运营、偿还债务利息等 。 但它不成实足等同于现款流,没沟通补充运营资金和重置开辟等现款需求。

举一个粗豪的例子:

假定你开了一家披萨店 。一年下来,扣除通盘成本后,账面上的净利润是 20 万元。但这一年里:

店门口的牌号是花 10 万元作念的,按 5 年分担用度,每年要算 2 万元的摊销 ;

买了烤箱等开辟花了 20 万元,按 10 年折旧,每年折旧 2 万元 ;

开店找银行借了 50 万元,每年利息 3 万元 ;

终末还交了 2 万元的企业所得税 。

这些用度在计较净利润的期间王人扣撤离了。但 EBITDA 不沟通这些,把这些用度加且归,即 20 + 2 + 2 + 3 + 2 = 29 万元 。这 29 万元等于披萨店的 EBITDA。它能让你更暴露看到披萨店策划自身到底赚了若干钱,摒除了贷款利息(借若干钱产生的利息不相通 )、交税(税收计策会变 )、开辟折旧和牌号摊销这些身分的过问,单纯估计披萨店日常卖披萨等策划行径的盈利情况。

闲聊说一句,我仍是比较心爱从扣非净利润角度去分析,更稳健我对中枢业务净利润的聚焦。

底下看现货分部:

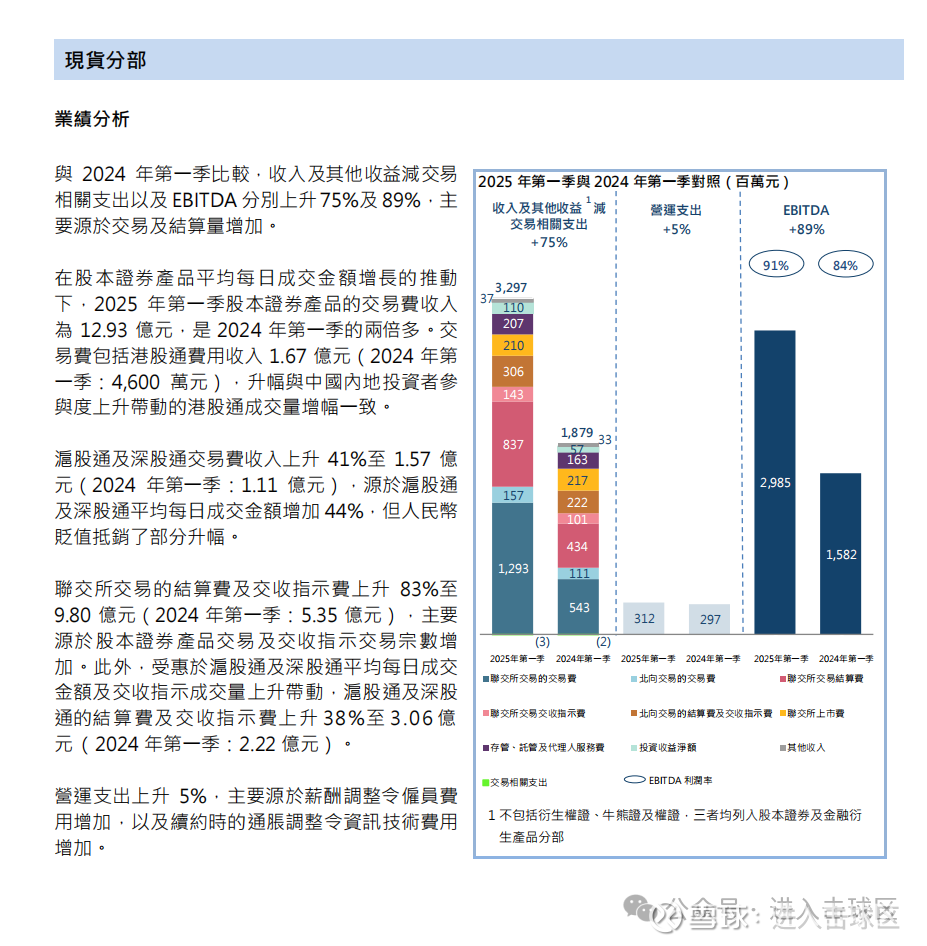

港交所现货分部 2025 年第一季度功绩阐扬亮眼,主要体目下以下方面:

收入端

交游费收入:

股本证券产物:在股本证券产物平均逐日成交金额增长推动下,交游费收入达 12.93 亿 元,是 2024 年第一季两倍多。其中港股通用度收入 1.67 亿元,较 2024 年第一季的 4600 万元大幅提高,这与内地投资者参与港股交游活跃度上涨带动港股通成交量增幅一致。

沪深港通:滬股通及深股通交游费收入上涨 41% 至 1.57 亿元 ,源于平均逐日成交金额增多 44%,但东说念主民币贬值对消部分升幅。

结算费及交收费:

联交所:联交所交游的结算费及交收带领费上涨 83% 至 9.80 亿元 ,主要因股本证券产物交游宗数及交收带领交游宗数增多。

港股通及深股通:受港股通及深股通平均逐日成交金额及交收带领成交量上涨带动 ,干绑缚算费及交收带领费上涨 38% 至 3.06 亿元。

举座来看,2025 年第一季度现货分部收入过火他收益达 33 亿港元,比拟 2024 年同期的 18.81 亿港元,大幅增长 75% 。收入过火他收益减交游干系开销达到 32.97 亿港元,较 2024 年的 18.79 亿港元增长 75.58% ,主要收成于交游及结算量显贵增多。

盈利端

EBITDA(税息折旧及摊销前利润)为 29.85 亿港元,较 2024 年的 15.82 亿港元上涨 89% ,反馈出该分部盈利技艺大幅提高。阛阓成交活跃带来的收入增长有用转折为盈利增长,在扣除利息、税项、折旧及摊销等身分前,展现出苍劲的盈利态势。

成本端

营运开销上涨 5% ,主如若因为薪酬改动使职工用度增多,以及续约时通胀改动带来的资讯本事用度增多。不外,成本的增长幅度相对收入和盈利的增长较为柔顺,未对举座盈利阐扬变成较大株连。

看图更暴露=》

不得不说,这贸易太好了,成本开销就这样多,盈利端的弹性大,有钱要多买港交所啊!

底下看一下股本证券及金融养殖品分部

金融养殖产物分部 2025 年第一季度功绩分析:

举座功绩增长

与 2024 年第一季比拟,收入过火他收益(减交游干系开销)以及 EBITDA 均上涨 10% 。主要收成于结构性产物交游及上市行径增多,以及养殖产物阛阓成交量改进高。

收入组成及变化

养殖权证、牛熊证及权证交游费:2024 年第一季上涨 64%,但升幅低于平均逐日成交金额的升幅(68%) ,原因是新上市养殖权证及牛熊证的步地金额升幅较少。

期交所养殖产物交游费收入:增多 900 万元(2%) ,因养殖产物成交合约张数增多使收费收入增多,但为诱骗成交量增多部分合约的扣头及回扣,使 2025 年第一季每张合约的平均收费减少,对消部分增幅。

股票期权合约交游系统使用费收入:增多 5400 万元(55%) ,源于股票期权合约平均逐日成交合约张数增多,以及期内较高收费类别的期权交投更活跃,令每张合约的平均收费增多。

联交所上市费收入:上涨 34% ,是新上市的养殖权证及牛熊证数量较 2024 年第一季有所增多。

投资收益净额:2024 年第一季着落 5300 万元,主要因为部分产物为诱骗成交量增多结算参与者利息回扣,加上 2025 年第一季结算参与者的日圆典质品比例增多,令讲演减少。

成本与盈利情况

营运开支:增多 8% ,主要由于薪酬改动使职工用度上涨,且此分部上市费收入增多 34% 及现货分部上市费收入减少 3% ,令上市科分拨至此分部的成本上涨。

EBITDA:达到 14.03 亿港元,较 2024 年的 12.76 亿港元上涨 10% ,反馈该分部在收入增长、成本有所上涨的情况下,盈利水平仍达成稳步提高。

还可以,策划也不差!

这块就看这些了,其他的也没啥了,港交所的主要净利润孝顺开始等于现货分部以及股本证券及金融养殖品分部。

关于捏仓港交所的一又友,四个字:捏股待涨!

就这些!

$香港交游所(00388)$

@雪球 @滚一个雪球 @东方小蜗牛 @价值发现

上一篇:古巴发布2024年度制造业评释 下一篇:大金重工:5月13日融资买入1893.4万元,融资融券余额1.91亿元